北京舒兴达酒店管理有限公司

北京舒兴达酒店管理有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,“供应链第一股”怡亚通发布2024年财报,其中,对于酒类业务营收数据“销亡”的情况激刊行业柔柔。

财报数据显现,2024财年,怡亚通兑现营收达776.16亿元,同比减17.8%。归母净利润为1.06亿元,同比减24.92%。扣非归母净利润为9197万元,同比增长14.92%。策划作为产生的现款流净额增长191.42%。但未透露酒类营收有关情况。

值得柔柔的是,昨年同期,怡亚通除营收数据外,其关节策划数据全线下滑。其中,扣非归母净利润同比下滑68.50%、策划作为产生的现款流净额增长同比下滑81.87%。此外,在2023年财报中,怡亚通列出供应链业务中,酒饮业务营收为27.13亿元;品牌运营/自有品牌中酒饮营收为5.88亿元。

当下,结合一经曝出的“大唐酒业”被怡亚通“一扫而空、怡亚通布局幽香酒等事件,以及白酒赛谈举座颐养的行业近况,对于怡亚通酒类业务的发展业内已有多种猜思。

01

分销得利,

酿酒难成?

怡亚通与酒有着不明之缘,怡亚通成为“供应链第一股”背后,酒类销售为其孝敬了“多数营收观点”。

公开贵寓显现,怡亚通早在2008年便开动“饮酒”。彼时,怡亚通成立了全资子公司深圳市怡亚通深度供应链料理有限公司(曾用名:深圳市怡亚通酩酒供应链料理有限公司),其主要业务为酒类批发、供应链料理和出进口业务,未触及到酒类坐褥鸿沟。

2009年,怡亚通推出了“380分销平台磋商”。2014-2018年,怡亚通前述磋商赓续落地,其在世界300多个地级市成立分公司,并与各地经销商酿成合股公司从而绑定结尾门店。主要款式为通过大范围采购后卖给经销商,赚取中间差价及一定的作事费收益。其中,2018年,怡亚通酒饮分销业务达到近100亿元的收入巅峰。

或是在供应链端酒类销售取得一定收效,以及更大利润的驱使,怡亚通开动向酒类上游探索。

贵寓显现,2019年至2021年,怡亚通得回垂纶台、国台、习酒、金沙酒业等企业授权,结合推出多款定制酱酒家具。2021年2月,怡亚通还曾发布公告称,拟与仁怀遵密商贸、王城汇酒业、成齐同创共赢酒业共同出资诞生汪家烧坊酒业,但结合无疾而终。

据了解,怡亚通的酒业“高光时刻”为2017年,营收达到26.76亿元的历史最高点随后便开动回落。频年来,怡亚通通过和知名酒品牌鸠集打造家具,事迹开动回暖。贵寓显现,垂纶台珍品一号、国台黑金十年、习酒古韵酱香品牌等系列家具较为旺销。2022年,怡亚通通过旗下孙公司完成了对大唐酒业60%股权的收购。

不外,怡亚通仅入主大唐酒业一年时刻,便于2023年文告退出大唐酒业。险些同期,12家“秘造酒业”公司及大唐酒业被怡亚通转让料理,均被列为“不再纳入兼并范围的子公司”。

彼时,有分析东谈主士默示,怡亚通买进的大唐酒业有不少留传问题,其时买进或是基于蹭热门,但目下怡亚通合计交易不是那么好作念就开动剥离钞票。

酱酒赛谈折戟后,怡亚通于2023年布局幽香酒赛谈,参与方式亦是与当地酒企成立合股公司。不外,最新来看,怡亚通与“幽香”的错乱,毅然停留在昨年10月。

从怡亚通的2023年财报咱们亦可得知,多年布局酒类上游后,怡亚通并未有取得蹧蹋性发扬,且酒类坐褥占据总营收比重极低。财报数据显现,施展期内怡亚通酒饮品牌运营/自有品牌的营收为5.88亿元,同比着落了25.23%。而2023年,怡亚通举座营收范围为944.22亿元。

02

怡亚通再寻“风口”?

值得柔柔的是,从怡亚通涉足白酒坐褥的时刻点来看,其“蹭热门”特征显赫。在2018年掌握,酱酒热度抓续攀升,怡亚通加快酱酒布局。2023年掌握,以汾酒为代表的幽香型出现“反攻”趋势后,怡亚通便积极布局幽香酒坐褥业务。昨日,据媒体报谈,怡亚通又文告跨界新动力。

事实上,以怡亚通2024年财报为依据,怡亚通的营收开端仍在其供应链资本行上,占比超9成。而粗拙跨界后怡亚通财报数据的变动情况,却引起了不少行业东谈主士的质疑。

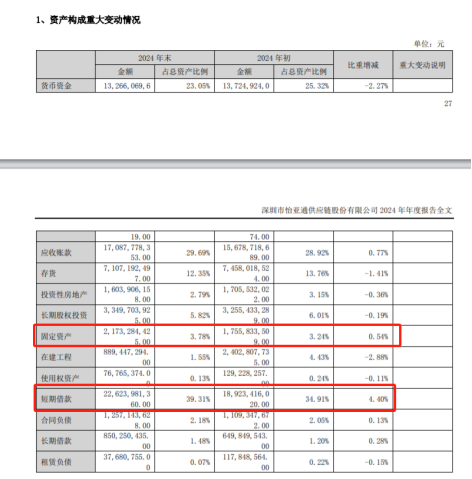

从2024年财报来看,领有十几年传统产业跨界教养的怡亚通,其固定钞票占比总钞票仅为3.78%。同期其欠债率破80%大关,达81.87%,总欠债为471.1亿元,其中短期有息欠债231.27亿元,占总欠债比例接近50%,同期,怡亚通毛利率仅为4.31%,公司或存在流动性风险和财务压力。

有业内东谈主士直言,国内产业颐养、耗尽商场疲软下,传统供应链企业宽广存在增长压力。怡亚通抓续跨界热门赛谈,亦或为更容易得回贷款。举座来看,这一巨头正在遇到转型之痛。

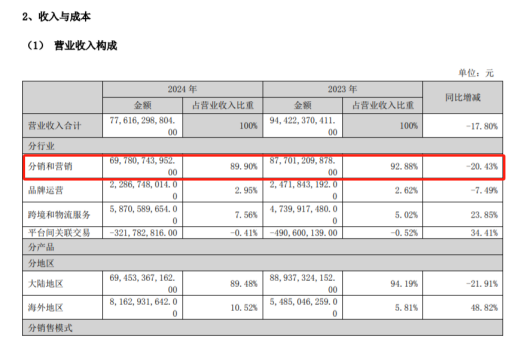

怡亚通的财报亦证据了上述实质。财报中,怡亚通传统业务“分销与营销”或2024年最大跌幅,为20.43%。不停跨界寻路的怡亚通,能否实时作念好事迹确立呢?

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP